') } sonst if(is_tablet()) { document.write('

Werbung:

') }

Wichtige Fakten :

- Im Januar 2023 kündigte die Federal Housing Finance Agency (FHFA), eine unabhängige Regulierungsbehörde, mit Wirkung zum 1. Mai 2023 einen neuen Preisrahmen für Fannie Mae und Freddie Mac an, zwei Hypothekengesellschaften unter der Aufsicht der FHFA.

- Der neue Preisrahmen wird das ändern, was die Agentur Vorabgebühren oder Zahlungen nennt, die Hauskäufer leisten, wenn sie eine Immobilie schließen. Diese Gebühren basieren auf „Risikomerkmalen der Kreditnehmer und der Kredite, die sie erhalten“, zu denen auch Kreditwürdigkeitsbewertungen gehören können.

- Im Allgemeinen werden nach der neuen Regel einige Personen mit höheren Kredit-Scores mehr zahlen an Gebühren als in ähnlichen Situationen nach der alten Regel. Umgekehrt zahlen Personen mit geringerer Kreditwürdigkeit weniger. Und selbst diejenigen mit höherer Kreditwürdigkeit zahlen weniger, sobald der neue Plan in Kraft tritt.

- Gerüchte, dass US-Präsident Joe Biden auf diese Änderungen drängte oder diese eingeführt hatte, wurden nicht durch Beweise gestützt. Darüber hinaus wies das Weiße Haus diese Behauptung zurück. Es gab keine Kongressmaßnahme oder Durchführungsverordnung im Zusammenhang mit den Änderungen, und auf der Grundlage unserer Recherchen hatte Biden die Entscheidung der FHFA, die Gebührenstruktur zu ändern, nicht öffentlich kommentiert.

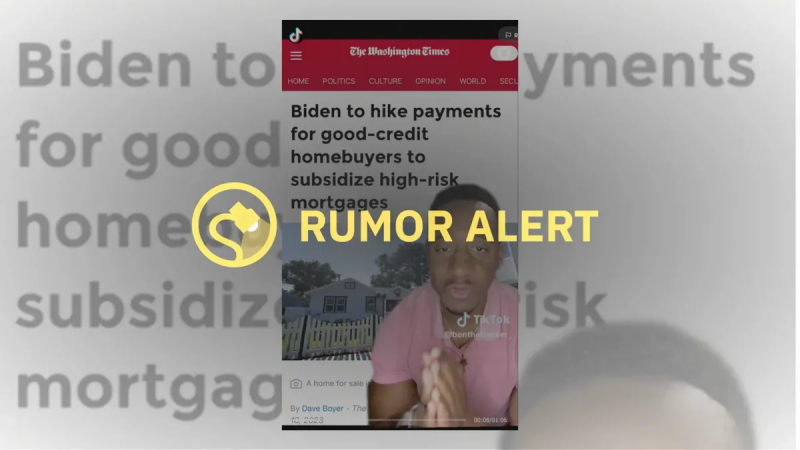

Im April 2023, Zahlreiche Artikel und Social-Media-Beiträge behaupteten US-Präsident Joe Biden änderte, wie viel Geld Käufer von Eigenheimen bezahlen, wenn sie eine Immobilie basierend auf ihrer Kreditwürdigkeit abschließen . „Die Biden-Administration erhöht ab dem 1. Mai die Hypothekenzahlungen für Hauskäufer mit guter Bonität und höheren Anzahlungen, um die Rechnung für risikoreiche Hypothekenschuldner mit niedrigeren Kredit-Scores und niedrigeren Anzahlungen zu bezahlen.“ behauptete einen Tweet .

Die Gerüchte basierten auf realen Änderungen dessen, was die Federal Housing Finance Agency (FHFA) „Vorabgebühren“ nennt, oder Gebühren, die Kreditnehmer zahlen, wenn sie eine Hypothek abschließen, die die Kosten des Kreditgebers decken sollen . Laut Redfin, einem Immobilienunternehmen, Dazu gehören 'Ehrengeld, die Inspektionsgebühr und die Bewertungsgebühr'. Die Änderungen – die wir weiter unten im Detail auspacken – treten am 1. Mai 2023 in Kraft. .

Allerdings die Biden-Administration erzwang die Anpassungen nicht durch Gesetze oder eine Exekutivverordnung, und es war nicht bekannt, ob oder in welchem Umfang der Präsident sie unterstützte oder an ihrer Umsetzung beteiligt war . ' Das Weiße Haus leitet nicht die Aktionen unabhängiger Agenturen“, sagte ein Sprecher des Weißen Hauses gegenüber Snopes. Ich kann auch bestätigen, dass der Präsident zu diesem Thema nicht gesprochen hat.' Ähnlich, Adam Russell, leitender Kommunikationsspezialist bei der FHFA, bestritt, dass Biden die Agentur angewiesen hatte, die Änderungen vorzunehmen.

Viele der Social-Media-Beiträge, die die Behauptung aufstellen, beziehen sich auf die Berichterstattung von die Washington Times, die dass die neue Bundesregel des FHFA Hauskäufer mit guter Kreditwürdigkeit zwingen würde, 'höhere Hypothekenzinsen und Gebühren zu zahlen, um Menschen mit riskanterer Kreditwürdigkeit zu subventionieren, die auch auf dem Markt sind, um Häuser zu kaufen'. Wir haben uns an einen der von der Washington Times zitierten Experten, Ian Wright, gewandt, um zu erklären, wie die neue Gebührenstruktur Kreditnehmer mit guten Kredit-Scores und höheren Anzahlungen „bestraft“. Auf unsere Fragen ging er nicht ein.

Einige Immobilienexperten stellten die Behauptung in Frage, dass der neue Plan Kreditnehmer mit guter Kreditwürdigkeit bestraft, um diejenigen mit schlechter Kreditwürdigkeit zu subventionieren. Jim Parrott, Nonresident Fellow der gemeinnützigen Forschungsorganisation Urban Institute, und Janneke Ratcliffe, Vizepräsidentin für Wohnbaufinanzierungspolitik am Institut, schrieb :

„Einige haben angedeutet, dass der Rückgang der Gebühren für Kreditnehmer, die eine geringere Anzahlung leisten, zeigt, dass die FHFA diejenigen überfordert, die ein geringeres Risiko für die staatlich geförderten Unternehmen (GSEs) darstellen, damit sie diejenigen, die ein höheres Risiko darstellen, unterberechnen kann . Aber wie wir wies darauf hin , ignoriert dies die Rolle der Hypothekenversicherung, die jeder Kreditnehmer, der weniger als 20 Prozent anlegt, kaufen muss. Diese Hypothekenversicherung verlagert einen Teil des Risikos von Fannie Mae und Freddie Mac auf einen privaten Hypothekenversicherer, der es den GSEs ermöglicht, eine niedrigere Preisanpassung auf Kreditebene (LLPA) zu erheben. Aber der Kreditnehmer zahlt natürlich eine Gebühr für die Hypothekenversicherung.'

Im Allgemeinen ist es richtig, dass einige Personen mit höherer Kreditwürdigkeit mehr Gebühren zahlen werden, als sie vor Inkrafttreten der neuen Regelung gezahlt hätten. Umgekehrt zahlen einige Personen mit geringerer Kreditwürdigkeit weniger. Aber selbst einige derjenigen mit höherer Kreditwürdigkeit zahlen weniger, sobald der neue Plan in Kraft tritt. Die Behauptung, dass die Erhöhungen die Gebührensenkungen für Personen mit geringerer Bonität direkt ausgleichen würden, war eine irreführende Interpretation des umstrukturierten Gebührensystems.

Laut FHFA zielen die Änderungen darauf ab, einen „gerechten und nachhaltigen Zugang zu Wohneigentum“ zu schaffen

Die neue Gebührenstruktur, die nicht nur nach der Kreditwürdigkeit der Hauskäufer, sondern auch nach Anzahlungskategorien, Gebührenprozentsätzen und Immobilientypen bei Fannie Mae's aufgeschlüsselt ist Preisanpassungsmatrix auf Kreditebene , gilt für alle Wohnungsbaudarlehen mit Laufzeiten von mehr als 15 Jahren.

Die FHFA kündigte die Änderungen an 19. Januar 2023 , als Fortsetzung eines Schrittes der FHFA vom Oktober 2022, die Gebühren für einige Erstkäufer von Eigenheimen vollständig abzuschaffen. A Insgesamt, so die Agentur, zielen die Anpassungen darauf ab, Menschen mit unterschiedlichem Hintergrund zu ermöglichen 'Gleichberechtigter Zugang zu bezahlbarem und nachhaltigem Wohnraum.'

„Durch die im vergangenen Oktober angekündigte Abschaffung der Vorabgebühren unternimmt die FHFA einen weiteren Schritt, um sicherzustellen, dass die Unternehmen ihre Mission voranbringen, einen gerechten und nachhaltigen Zugang zu Wohneigentum zu ermöglichen“, sagte FHFA-Direktorin Sandra Thompson in der Januar-Erklärung. Die genannten „Unternehmen“ sind Fannie Mae und Freddie Mac, die Hypothekenfinanzierungsunternehmen. Fannie Mae und Freddie Mac sind 1938 bzw. 1970.

Im Oktober, Vorauszahlungen wurden eliminiert für Erstkäufer von Eigenheimen „bei oder unter 100 Prozent des Area Median Income (AMI) in den meisten Vereinigten Staaten und unter 120 Prozent des AMI in Gebieten mit hohen Kosten“.

AMI ist „die Mittelpunkt der Einkommensverteilung eines bestimmten Gebiets und wird jährlich vom Department of Housing and Urban Development (HUD) berechnet.“ Mit anderen Worten, die Hälfte der Haushalte hat ein Einkommen, das über dem Median liegt, und die andere Hälfte ein Einkommen, das unter dem Median liegt.

Wenn also ein Erstkäufer mit einem Einkommen von 100 % oder weniger des AMI in den meisten Gebieten der Vereinigten Staaten ein Haus kaufen würde, beispielsweise in einem Gebiet mit einem AMI von 60.000 $, müsste der Käufer die Vorabgebühren nicht zahlen überhaupt nicht, wenn ihr Haushaltseinkommen unter 60.000 $ liegt.

Wenn ein Käufer versuchen würde, ein Haus in einer Gegend mit hohen Kosten zu kaufen, beispielsweise mit einem AMI von 100.000 $, müsste er die Vorabgebühren überhaupt nicht zahlen, wenn sein Einkommen unter 120.000 $ liegt. Entsprechend Amt für finanziellen Verbraucherschutz (CFPB), einer Bundesbehörde, die für den Verbraucherschutz in Finanzangelegenheiten zuständig ist, sind Haushalte mit niedrigem Einkommen diejenigen, die weniger als 50 % verdienen, und Haushalte mit höherem Einkommen sind diejenigen, die mehr als 120 % des Medians verdienen. (Fannie Mae liefert eine Tool zum Nachschlagen des Medianeinkommens der Region damit die Leute das AMI ihrer eigenen Nachbarschaft überprüfen können.)

Obwohl der Eigenheimbesitz in den Vereinigten Staaten in den letzten zehn Jahren kontinuierlich zugenommen hat, ist es immer noch so, dass nicht jeder Zugang zu bezahlbarem Wohnraum hat. Experten der Immobilienbranche sagen, dass insbesondere People of Color „vor großen Herausforderungen beim Eigenheimkauf stehen“.

Entsprechend der , liegt die Wohneigentumsquote unter schwarzen Amerikanern deutlich zurück (44 %), ist in den letzten 10 Jahren nur um 0,4 % gestiegen und liegt fast 29 Prozentpunkte unter der von weißen Amerikanern (72,7 %), was die größte Kluft zwischen schwarzen und weißen Wohneigentumsquoten darstellt in einem Jahrzehnt.' Der Verband sagte auch, dass schwarze Hausbesitzer und Mieter mit höheren Kosten belastet sind als jede andere Rassengruppe. Die aktualisierten Wohnfinanzierungspläne des FHFA sind ein Versuch, diese Unterschiede zu mildern, sagt die Agentur.

Die Änderungen haben bei Konservativen heftige Kritik hervorgerufen . In einem an FHFA-Direktor Thompson am 26. April 2023, 16 republikanische US-Senatoren haben Kritik an der neuen Gebührenstruktur unterschrieben und gesagt, dass „linksextreme Vorschläge wie diese einen gefährlichen Präzedenzfall schaffen“. Sie schrieben weiter: „Diese kurzsichtige und kontraproduktive Politik zeigt ein tiefgreifendes Missverständnis der Notwendigkeit, Immobilienfinanzierungsprodukte genau auf das Kreditrisiko abzustimmen, und schafft einen perversen Anreiz, der hart arbeitende Amerikaner für ihre steuerliche Umsicht bestraft.“

So würde die neue Gebührenstruktur laut FHFA aussehen

Der Brief der GOP-Senatoren kam einen Tag, nachdem Thompson von FHFA a herausgegeben hatte unter Berufung auf 'ein grundlegendes Missverständnis über die von den Unternehmen [Fannie Mae und Freddie Mac] erhobenen Gebühren und warum sie aktualisiert wurden'.

In dieser Erklärung versuchte Thompson, „einige dieser Missverständnisse direkt anzusprechen“. Hier sind die Hauptprobleme, auf die sie hingewiesen hat:

- Kreditnehmer mit höherer Kreditwürdigkeit werden nicht mehr belastet, sodass Kreditnehmer mit niedrigerer Kreditwürdigkeit weniger zahlen müssen. Die aktualisierten Gebühren steigen im Allgemeinen, wie dies bei den vorherigen Gebühren der Fall war, wenn die Kreditwürdigkeit für eine bestimmte Höhe der Anzahlung abnimmt.

- Einige aktualisierte Gebühren […] stellen keine reine Senkung für Kreditnehmer mit hohem Risiko oder reine Erhöhungen für Kreditnehmer mit geringem Risiko dar. Bei vielen Kreditnehmern mit hoher Kreditwürdigkeit oder hohen Anzahlungen sinken die Gebühren oder bleiben gleich.

- Das neue Rahmenwerk bietet Kreditnehmern keine Anreize, eine geringere Anzahlung zu leisten, um von niedrigeren Gebühren zu profitieren. Kreditnehmer, die eine Anzahlung von weniger als 20 Prozent des Eigenheimwerts leisten, zahlen in der Regel Hypothekenversicherungsprämien, sodass diese zu den von den Unternehmen erhobenen Gebühren hinzugerechnet werden müssen, wenn die Gesamtkosten eines Kreditnehmers berücksichtigt werden.

- Der gezielte Wegfall von Vorabgebühren für Kreditnehmer mit geringerem Einkommen – nicht niedrigere Kredit-Scores – werden in erster Linie durch die höheren Gebühren für Produkte wie Zweitwohnungen und Cash-out-Refinanzierungen unterstützt.

- Die Änderungen des Preisrahmens waren nicht darauf ausgelegt, die Hypothekennachfrage anzukurbeln.

Thompson bemerkte, dass die Gebühren für Käufer in einigen Kategorien steigen und für Käufer in anderen sinken würden, aber dass „[d]ie aktualisierten Gebühren, wie es auch für die vorherigen Gebühren der Fall war, im Allgemeinen steigen, wenn die Kreditwürdigkeit für eine bestimmte Höhe der Anzahlung sinkt. ' Wir haben uns einige Testfälle angesehen.

Beispielsweise würden diejenigen Kreditnehmer im Kreditwürdigkeitsbereich von 720-739, die eine Anzahlung von 20 % auf den Hauswert leisten möchten, eine Gebührenerhöhung von 0,750 % (unter der alten Struktur) auf 1,250 % (unter dem neuen Plan) sehen gültig ab 1. Mai 2023). Ein Kreditnehmer in dieser Kreditwürdigkeitsklasse, der eine Anzahlung von 80.000 $ (20 %) auf einen Hauswert von 400.000 $ leistet, müsste nun eine Vorabgebühr von 4.000 $ (1,25 %) auf den Kredit von 320.000 $ (80 %) zahlen. Nach dem alten Plan hätte diese Gebühr 2.400 USD (0,75 %) betragen.

Aber einige Käufer mit höherer Kreditwürdigkeit würden, abhängig von anderen Faktoren, einen Rückgang der Vorauszahlungen sehen. Zum Beispiel würden Kreditnehmer mit einer Kreditwürdigkeit von 780 oder mehr, die eine Anzahlung von 20 % auf den Wert eines Hauses leisten möchten, ihre Vorauszahlungen von 0,500 % im alten Plan auf 0,375 % im neuen senken. Ein Kreditnehmer in der höchsten Kreditwürdigkeitskategorie, der eine Anzahlung von 80.000 $ (20 %) auf einen Hauswert von 400.000 $ leistet, müsste nun eine Vorabgebühr von 1.200 $ (0,375 %) auf den Kredit von 320.000 $ (80 %) zahlen. Nach dem alten Plan würde diese Gebühr 1.600 $ (0,500 %) betragen.

Darüber hinaus erleichtert der neue Plan Personen mit einer schlechteren Kreditwürdigkeit (639 oder weniger) den Kauf von Häusern, selbst mit einer Anzahlung von 5 % oder weniger. Die neue Gebühr für Käufer in dieser Kategorie beträgt 1,750 % gegenüber 3,250 %. Die neue Vorauszahlung für solche Käufer ist immer noch die höchste im Vergleich zu Kreditnehmern mit besserer Kreditwürdigkeit, aber ihre Gebühr wäre niedriger als die Gebühr der Kreditnehmer, die eine Anzahlung zwischen 5 % und 30 % leisten.

Darüber hinaus erleichtert der neue Plan Personen mit einer schlechteren Kreditwürdigkeit (639 oder weniger) den Kauf von Häusern, selbst mit einer Anzahlung von 5 % oder weniger. Die neuen Gebühren für Käufer in dieser Kategorie betragen 1,750 % gegenüber 3,250 %. Trotz des neuen Plans, der es Kreditnehmern mit Bewertungen in diesem Bereich erleichtert, einen Kredit zu erhalten, zahlen sie am Ende immer noch höhere Vorabgebühren als Kreditnehmer, die eine ähnliche Anzahlung leisten, aber eine höhere Kreditwürdigkeit aufweisen.

Dieses Beispiel aus CNN 's Anna Bahney, die für Investitionen und Immobilien zuständig ist, veranschaulicht diesen Punkt:

Die Gebühr wird den Hauskäufer mit der niedrigeren Kreditwürdigkeit immer noch mehr kosten.

Ein Käufer mit einem Kredit-Score von 640 und einem Beleihungswert von 80 % hat eine Gebühr von 2,25 %, während ein Käufer mit einem Score von 740 eine Gebühr von 0,875 % hat. Der Unterschied in den geschätzten Gebühren beträgt etwa 4.000 $ mehr für einen Käufer mit einer Kreditwürdigkeit von 640 als für einen Käufer mit einer Kreditwürdigkeit von 740, basierend auf einer Hypothek von 300.000 $.

Siehe Fannie Maes Preisanpassungsmatrix auf Kreditebene für eine Aufschlüsselung realer Preisszenarien über eine Reihe von Kredit-Scores und andere Faktoren.

Quellen

Über Fannie Mae & Freddie Mac | Bundesanstalt für Wohnungsbaufinanzierung. https://www.fhfa.gov/about-fannie-mae-freddie-mac#:~:text=Today%20it%20is%20a%20shareholder,operates%20under%20a%20congressional%20charter.&text=Freddie%20Mac%20was%20chartered%20by,mortgage%20funds%20throughout%20the%20country. Accessed 26 Apr. 2023.

Tool zum Nachschlagen des Medianeinkommens der Region. https://ami-lookup-tool.fanniemae.com/amilookuptool/. Accessed 27 Apr. 2023.

Bahney, Anna. 'Nächsten Monat werden einige Hypothekengebühren geändert | CNN Business.' CNN, 26. April 2023, https://www.cnn.com/2023/04/26/homes/mortgage-changes-may-1/index.html.

Bermudez, René. 'Cash-Out-Refinanzierung: Wie es funktioniert und wann es eine gute Idee ist.' LendingTree, https://www.lendingtree.com/home/refinance/cash-out/. Accessed 26 Apr. 2023.

'Die neue Preisgestaltung von Fannie Mae und Freddie Mac bestraft nicht diejenigen mit besserer Kreditwürdigkeit: Folgen Sie den Zahlen.' Urban Institute, 27. April 2023, https://www.urban.org/urban-wire/fannie-mae-and-freddie-macs-new-pricing-not-punishing-those-better-credit-follow-numbers.

FHFA gibt gezielte Preisänderungen am Enterprise Pricing Framework bekannt | Bundesanstalt für Wohnungsbaufinanzierung. https://www.fhfa.gov/Media/PublicAffairs/Pages/FHFA-Announces-Targeted-Pricing-Changes-to-Enterprise-Pricing-Framework.aspx. Accessed 27 Apr. 2023.

FHFA gibt aktualisierte Finanzierungspläne für gerechten Wohnraum für Fannie Mae und Freddie Mac bekannt | Bundesanstalt für Wohnungsbaufinanzierung. https://www.fhfa.gov/Media/PublicAffairs/Pages/FHFA-Announces-Updated-Equitable-Housing-Finance-Plans-for-Fannie-Mae-and-Freddie-Mac.aspx#:~:text=The%20Equitable%20Housing%20Finance%20Plans,to%20affordable%20and%20sustainable%20housing. Accessed 27 Apr. 2023.

FHFA gibt Aktualisierungen des Einzelfamilien-Preisrahmens für Unternehmen bekannt | Bundesanstalt für Wohnungsbaufinanzierung. https://www.fhfa.gov/Media/PublicAffairs/Pages/FHFA-Announces-Updates-to-Enterprises-SF-Pricing-Framework.aspx. Accessed 26 Apr. 2023.

Joe Biden erhöht die Zahlungen für Hauskäufer mit guter Bonität, um risikoreiche Hypotheken zu subventionieren – Washington Times. 18. April 2023, https://web.archive.org/web/20230418203624/https://amp.washingtontimes.com/news/2023/apr/18/joe-biden-hike-payments-good-credit-homebuyers-sub/.

'Kreditvergabe nach relativem Einkommensniveau der Nachbarschaft.' Verbraucherfinanzschutzbüro, https://www.consumerfinance.gov/data-research/consumer-credit-trends/mortgages/lending-neighborhood-income-level/. Accessed 27 Apr. 2023.

„Mehr Amerikaner besitzen ihre Häuser, aber die Kluft zwischen der Schwarz-Weiß-Wohneigentumsquote ist die größte seit einem Jahrzehnt, findet der NAR-Bericht.“ Www.Nar.Realtor, 2 Mar. 2023, https://www.nar.realtor/newsroom/more-americans-own-their-homes-but-black-white-homeownership-rate-gap-is-biggest-in-a-decade-nar.

„Nein, Fannie Mae und Freddie Mac bestrafen Menschen mit guter Bonität nicht, um Menschen mit schlechter Bonität zu helfen.“ Urban Institute, 25. April 2023, https://www.urban.org/urban-wire/no-fannie-mae-and-freddie-mac-arent-penalizing-people-good-credit-help-people-bad-credit.

Den Rekord bei den Hypothekenpreisen klarstellen: Eine Erklärung von FHFA-Direktorin Sandra L. Thompson | Bundesanstalt für Wohnungsbaufinanzierung. https://www.fhfa.gov/Media/PublicAffairs/Pages/Statement-from-FHFA-Director-Sandra-Thompson-on-Mortgage-Pricing.aspx. Accessed 26 Apr. 2023.

'Tillis, Marshall Lead Letter to Sprengvorschlag der Biden-Administration zur Subventionierung von Kreditnehmern mit hohem Risiko und niedriger Kreditwürdigkeit.' Thom Tillis, US-Senator für North Carolina, 26. April 2023, https://www.tillis.senate.gov/2023/4/tillis-marshall-lead-letter-to-biden-administration-blasting-proposal-to-subsidize-high-risk-borrowers-with-low-credit-scores.

'Was ist das Area Median Income (AMI)?' HUD-Darlehen, https://www.hud.loans/hud-loans-blog/what-is-area-median-income-ami/. Accessed 27 Apr. 2023.